En el mercado actual de la vivienda de Estados Unidos, muchas personas se preguntan si se está volviendo a los hábitos de préstamo más riesgoso y las opciones de endeudamiento que llevaron a la crisis de la vivienda.

La Asociación de Banqueros Hipotecarios (MBA) publica un índice que se llama Índice de Disponibilidad del Crédito Hipotecario (MCAI por sus siglas en inglés) que determina la facilidad de obtener una hipoteca. Cuanto más alto es el índice, se vuelve más disponible el crédito hipotecario.

En 2004 el índice de disponibilidad de crédito estuvo en 400 y el crédito hipotecario fue más disponible. En 2006 el índice superó los 850. Cuando el mercado de la vivienda se desplomó, también lo hizo el MCAI, a medida que el dinero para las hipotecas se volvió casi imposible de asegurar. Las normas de los préstamos se relajaron un poco desde entonces, pero el índice sigue siendo bajo. En abril de 2022 estaba en 121, que es casi una séptima parte de donde estaba en 2006.

En la burbuja de la vivienda el índice se fue de control por la disponibilidad de préstamos con normas de otorgamiento débiles. En 2006 los prestamistas hipotecarios aprobaban préstamos sin pasar siempre por un proceso de verificación para confirmar si el prestatario podría pagar el préstamo.

Un ejemplo de las normas de préstamo relajados que llevaron a la crisis de la vivienda fue el puntaje de crédito FICO® asociado con un préstamo. Este es un puntaje de crédito que le indica a los prestamistas que tan probable es que se pague un préstamo según el historial de crédito.

Durante el auge de la vivienda, se hicieron muchas hipotecas para prestatarios con un puntaje FICO inferior a 620. Hoy las normas de otorgación de préstamos son mucho más estrictas. Las instituciones crediticias están mucho más atentas a medir del riesgo al aprobar préstamos. Según el último Informe de Deuda y Crédito de los Hogares de la Reserva Federal de Nueva York, el puntaje medio del crédito en todos los préstamos hipotecarios originados en el primer trimestre de 2022 fue de 776.

En 2006, los compradores con una puntuación inferior a 620 recibieron $376 mil millones de dólares en préstamos. En 2021, ese número fue de solo $80 mil millones, y en el primer trimestre de 2022 fue solo $20 mil millones.

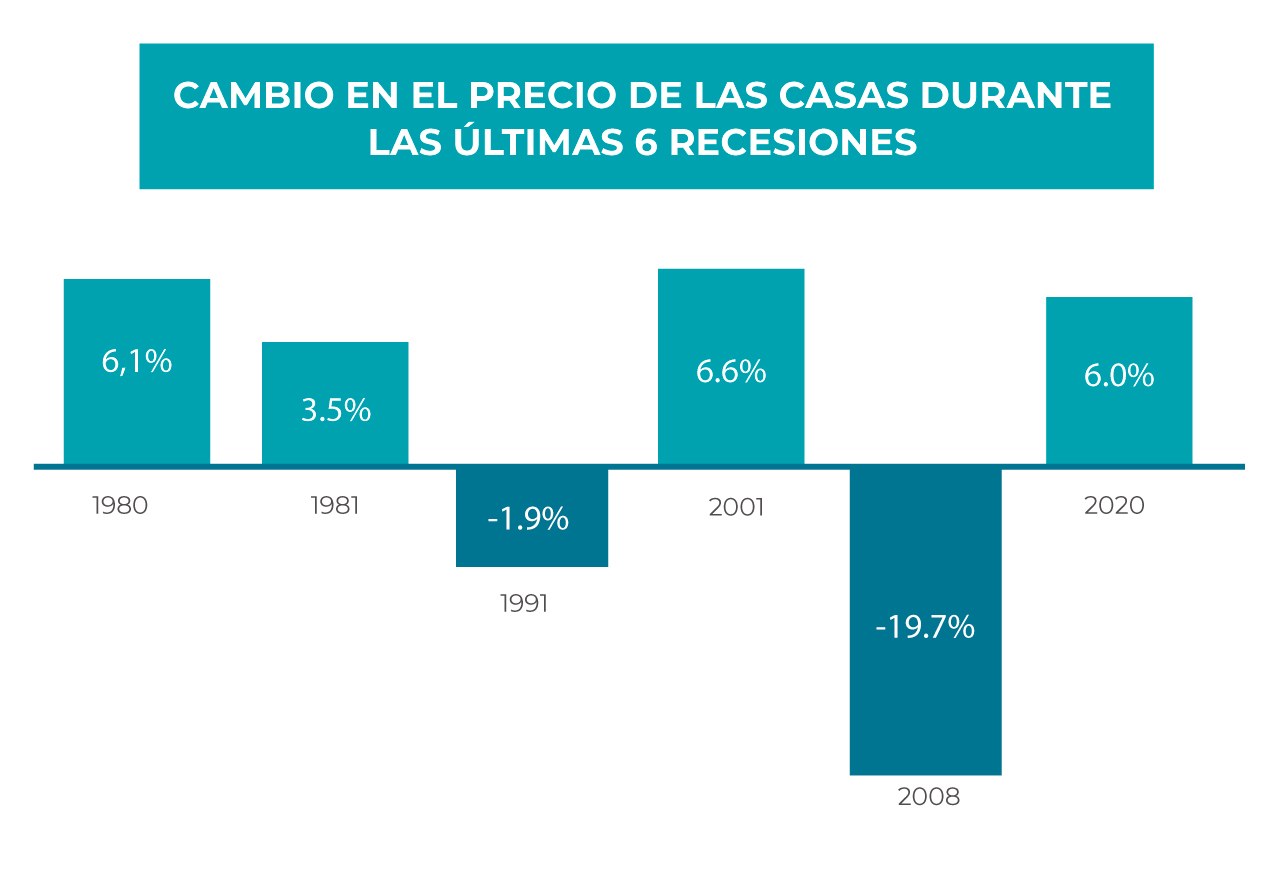

La recesión no es igual a una crisis de vivienda

La historia demuestra que una desaceleración económica no equivale a una crisis de la vivienda. En 4 de las últimas 6 recesiones, los precios de las casas se apreciaron. Los precios de las viviendas solo cayeron dos veces a principios de los años 90 y luego casi un 20% durante la crisis de la vivienda en 2008.